作者|桑榆

编辑|易蜻蜻

2026年7月5日,爷爷的农场国际控股有限公司于1月5日递交的港股招股书正式满6个月自动失效。

这家顶着“有机辅食一哥”光环、2024年营收8.75亿元、市占率行业第二的网红品牌,首次闯关港交所未能如愿。

虽然爷爷的农场招股书到期失效,但并非被否决或终止上市。之后企业仍可修改招股书后重新递交申请。然而,对爷爷的农场来说,有三道坎要过。一是62家代工厂与27名生产人员构成的品控失衡;二是营销狂欢与研发失语,巨额营销费用严重挤压研发投入;三是代工模式遭遇监管新规全面加码,这三道坎如同“拦路虎”摆在其面前。

《宝隆资本论》于招股书失效后多次致电爷爷的农场官方对外联系电话,试图就招股书失效后的上市计划、新监管政策对代工模式的影响,以及营销与研发投入结构等市场高度关注的问题寻求品牌方回应。然而,截至发稿,电话始终无人接听,官方社交媒体及客服渠道亦未作出任何公开说明。

“荷兰品牌”的叙事

在招股书里露了馅

爷爷的农场最成功的一步,是早期精准地塑造了一个“欧洲品牌”的认知。

产品包装以英文为主,宣传中强调“食材精选欧洲优质农作物”“遵守欧洲食品质量安全体系”“植根于欧洲”等等。创始人之一何建农曾以艾斯普瑞(广州)食品有限公司市场总监的身份公开表示,“此次引进‘爷爷的农场’这一欧洲婴幼儿食品品牌……‘爷爷的农场’这一品牌为欧洲原装进口,品牌旗下品类丰富,有利于打通国内市场。”

但招股书撕开了这层包装。

爷爷的农场于2015年启动运营,运营主体为广州健特唯日用品有限公司,由杨钢、姜福全、何建农及刘海波四位在中国境内共同设立。创始团队均有在蓝月亮、威莱等中国本土日化企业的工作经历。无论从哪个维度看,这都是一个不折不扣的本土品牌。

所谓的“荷兰背景”,实际上是品牌在荷兰注册有相关公司。据招股书披露,2018年品牌正式进入中国市场时,该荷兰公司法人变更为外籍人士。截至递表时,公司股权由创始团队通过境外架构持有,其中何建农为荷兰籍,其余三位均为中国公民,本质上是一种“出口转内销”的操作。

资本市场显然不会为一个“国籍模糊”的品牌叙事买单。消费者可以接受“进口感”的溢价,但投资者要的是清晰的股权结构、真实的品牌归属和可验证的商业模式。当招股书摊开,所有模糊的叙事都被拆解成一个个需要回答的问题——而爷爷的农场给出的答案,显然不够有说服力。

62家代工厂与27名生产人员

底盘撑不起高端定价

身份问题或许还能用“全球化品牌”的说辞圆回来,但底盘空心化的问题,资本市场无论如何也绕不过去。

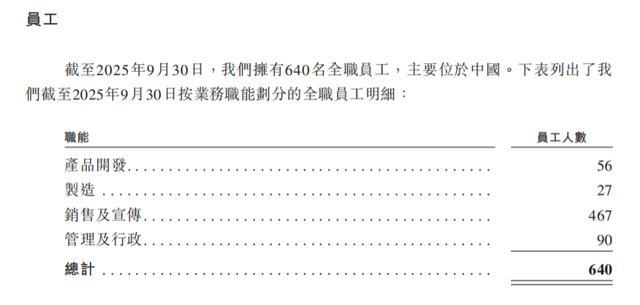

根据招股书披露,截至2025年9月末,爷爷的农场旗下269个SKU几乎全部依赖外部代工生产,合作的OEM制造商多达62家,其中,49家位于国内,覆盖从婴童果泥、米粉到家庭液态奶的全品类产品。

与之形成鲜明对比的是,公司640名全职员工中,从事生产制造的仅27人,占比不足4%。平均每名生产人员要对接超过2家代工厂、监控数十个SKU的生产质量。而从事销售及宣传人员高达467人。

(图源:招股说明书)

招股书将OEM模式描述为“优化制造能力”“提高灵活性”“控制成本”的手段。但问题在于——婴童辅食卖的不是“灵活性”,而是“确定性”。父母愿意支付溢价,买的是稳定的品控、安全的配方和可靠的供应链。当一个品牌前端卖的是“高端安全感”,后端却是62家代工厂加27个人的品控配置,这个结构本身就存在巨大的裂缝。

事实也证明了这一点。黑猫投诉平台上,涉及爷爷的农场的投诉超过300条。问题集中在产品变质、异味、异物等基础质量问题上。有消费者反映A2水牛奶打开后已经发臭,有家长在婴儿胚芽谷物中发现虫子。

(图源:黑猫投诉)

更早之前,爷爷的农场已多次因产品质量问题被监管部门通报:2019年一批次婴幼儿米粉和一批次果泥因钠、碘含量低于标签明示值被国家市场监管总局通报;2020年其婴幼儿米粉不合格被罚没29万元;2021年一批进口婴幼儿大米粉因钙含量不符合国家标准被海关拒绝入境。

一个连基础品控都屡屡出问题的婴童食品品牌,又凭什么支撑55%以上的毛利率?

营销狂欢与研发失语

钱都花在了哪里?

底盘够不够硬,决定了企业能不能站起来;而钱花在了哪里,决定了企业能走多远。爷爷的农场的账本,揭示了另一个更致命的问题。

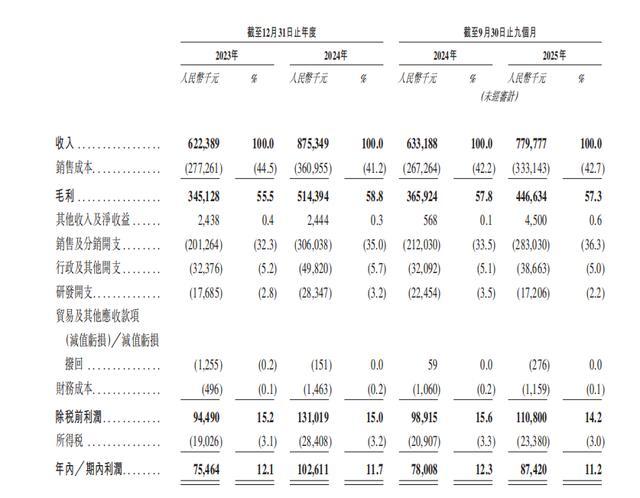

2023年、2024年全年及2025年前三季度,公司销售及分销开支分别高达2.01亿元、3.06亿元和2.83亿元,占营收比重从32.3%攀升至36.3%。公司两年内投放了超过30部影视剧广告,频繁联名热门IP、签约明星代言。

而同期研发费用分别为0.176亿元、0.283亿元和0.172亿元,占营收比重仅2.8%、3.2%和2.2%。营销费用是研发费用的10倍以上。

(图源:招股说明书)

值得关注的是,爷爷的农场境内主要子公司艾斯普瑞(广州)食品于2022年被认定为高新技术企业,享受15%的企业所得税优惠税率,并于2025年12月续申资格。而根据《高新技术企业认定管理办法》,企业近三个会计年度研发费用合计占销售收入比例需不低于3%,而2025年前三季度研发占比已跌至2.2%。尽管公司已续申资格并预期获批,但这一结构性失衡本身已说明问题:在税收优惠的“高新”身份与营销驱动的商业本质之间,存在着不易弥合的裂缝。

一边享受“高新技术企业”的税收优惠,一边把研发费用压缩到营销的零头——这种模式在消费赛道或许能跑出漂亮的GMV,但到了资本市场,投资者问的不是“你投了多少广告”,而是“你的护城河在哪里”。

政策“靴子”落地

代工模式迎考

招股书失效在港股并非终局。根据港股IPO规则,招股书有效期通常为6个月,到期失效属于常规程序性结果,并非被否决或终止。企业更新财务数据后可重新递交申请。爷爷的农场是否会“二战”港交所,取决于公司战略决策与资本市场窗口期。但即便重新提交,摆在它面前的监管环境已经发生了根本性变化——就在招股书失效前两天,婴幼儿辅食行业迎来了一场影响深远的新规。

2026年7月1日,市场监管总局就新版《婴幼儿辅助食品生产许可审查细则(征求意见稿)》公开征求意见。与2017版相比,新规在原辅料管控、致敏原管理、委托生产责任划分等方面提出了更高要求,被业内视为婴幼儿辅食监管向婴幼儿配方奶粉看齐的信号。对爷爷的农场而言,新规的影响至少体现在三个层面:

第一,“责任悬空”时代结束,代工模式不再是免责牌。征求意见稿首次明确:委托方对委托生产的食品安全负责,受托方对生产行为负责。委托双方须在合同订立后10个工作日内向各自所在地县级市场监管部门报告。监管层明确表态,“委托生产绝不能成为责任悬空的借口”。对于62家代工厂全部外包的爷爷的农场而言,一旦任何一个代工厂出现质量问题,品牌方将直接承担全部安全责任,品控成本和管理难度将大幅上升。

第二,贴牌逻辑被切断,SKU快速扩张的路径受阻。新规增加了“不得用同一配方生产不同品牌婴幼儿辅助食品”的限制性规定。这意味着代工厂不能再把同一套配方贴给多个品牌。爷爷的农场269个SKU的快速扩张,很大程度上依赖代工厂的既有配方和产线。如果每个产品的配方都需要独立开发、独立备案,SKU扩张的速度和成本都将受到明显制约。

第三,监管标准全面向奶粉看齐,准入门槛持续抬高。市场监管总局明确表示,正积极推动参照婴幼儿配方奶粉的管理模式,按照特殊食品的标准对婴幼儿辅助食品实施更严格监管。新规要求生产企业每年对主要原料供应商开展现场审核不少于1次,大米原料的铅、镉指标进一步加严,畜禽来源类原料严禁使用从散户采购的原料。从“结果合格”转向“全过程可控”,婴幼儿辅食的准入门槛正在向奶粉的严格程度看齐。一旦全面对标,代工模式的生存空间将被大幅压缩。

新规对爷爷的农场构成多重压力:责任归属从“代工厂负责”变为“品牌方负总责”;配方独立性要求切断了快速贴牌扩张的路径;监管标准向奶粉看齐意味着合规成本持续攀升。

但新规是否构成“绊脚石”,取决于两个变量:一是新规从征求意见到正式落地的时间表——征求意见稿给予不符合要求的企业2027年6月30日前完成整改的过渡期。如果爷爷的农场在过渡期内重新提交上市申请,可能只需要在招股书中披露合规风险,而不必立即完成全部整改;二是公司能否在过渡期内完成供应链能力的实质性提升——从62家代工厂+27名生产人员的“软底盘”,转向拥有自主品控能力的“硬底盘” 。

招股书失效后,爷爷的农场能否再次叩响港交所的大门,仍是未知数。但即便重新提交,摆在其面前的已不只是资本市场的审视——就在招股书失效前两天,婴幼儿辅食监管新规的“靴子”已经落地。62家代工厂加27名生产人员的“软底盘”,在旧规则下或许还能讲出增长故事;但在新规则下,这道门槛正在变得越来越高。

爷爷的农场招股书失效,不仅仅是一份文件的过期,而是一个信号:当流量红利见顶、营销故事讲完,资本市场要的是实打实的底盘——自主的供应链、过硬的品控、可持续的研发能力。

从2015年启动运营到2024年营收8.75亿元,爷爷的农场用不到十年时间跑出了一个漂亮的增长曲线。但这条曲线建立在“假洋牌”的叙事、62家代工厂的底盘和营销驱动的增长之上——当招股书摊开,所有的弊端都暴露了出来。

消费者或许愿意为故事买单,但资本市场看得是底盘。首战失利不是终局最正规的配资公司,但底盘不够硬的企业,即便再来一次,结局恐怕也难被改写。

嘉汇优配提示:文章来自网络,不代表本站观点。

相关文章

热点资讯